반응형

안녕하세요.

배대마진, 즉 배당과 대출이자의 차이를 이용한 돈 놓고 돈 먹기 투자를 실제로 해보고 있는데요,

두 번째 배당금을 받았고, 두 번째 대출이자를 납입했어요.

오늘 그 내역을 정리해서 공유해볼게요.

※ 참고로 아래 글은 투자 권유나 홍보가 아닌 제가 실제로 진행하는 투자 내용을 공유하는 정도입니다.

■ 이전 글 (첫 배당, 첫 상환)

티스토리

좀 아는 블로거들의 유용한 이야기, 티스토리. 블로그, 포트폴리오, 웹사이트까지 티스토리에서 나를 표현해 보세요.

www.tistory.com

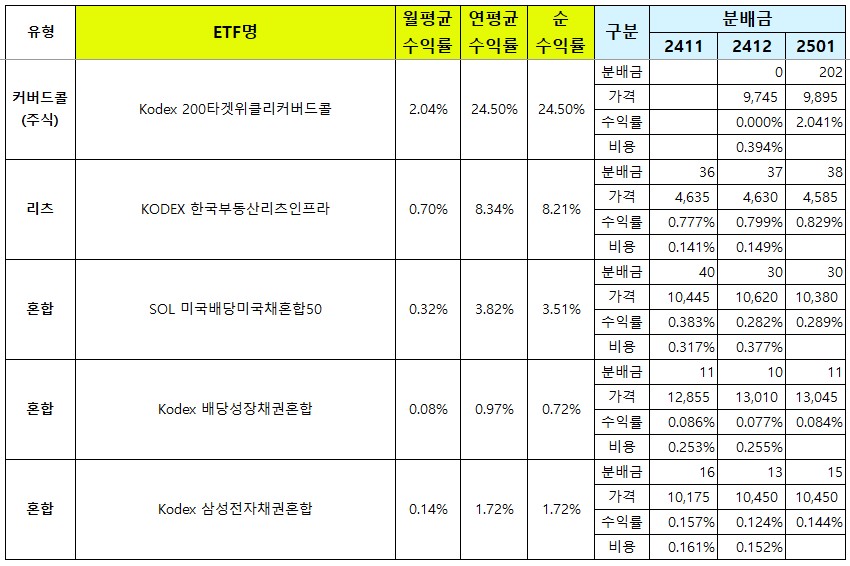

■ 배당금입금

- 지난달 보유수량 615주에 대해서 주당 126원 해서 총 77,490원이 입금이 됐어요.

- 일반 계좌로 투자를 했음에도 불구하고 국내 지수 커버드콜이다보니 세금은 0원이네요.

■ 대출이자납부

- 530만원에 대한 대출이자로 18,516원을 납부했어요.

- 따라서 이번달 배대마진은 배당금 77,490원에서 대출이자 18,516원을 뺀 58,974원이에요.

■ 배대마진 투자결정

① 매월 주식 잔고가 마이너스면 배대마진은 주식에 재투자 → 저가매수로 배당금 늘리기

② 매월 주식 잔고가 플러스면 배대마진은 대출 원금 상환 → 대출 원금 줄여서 대출이자 낮추기

- 대출 이자를 상환하고 남은 배당 잔액에 대해선 위와 같은 기준을 설정해놨어요.

- 배당을 받은 주식 평가금액이 마이너스면 주식에 재투자를 해서 평단가를 낮춤과 동시에 배당금을 늘리고,

- 주식 평가금액이 플러스면 대출 원금을 일부라도 상환해서 다음달엔 대출 이자를 줄이는 쪽으로 투자하기로요.

- 그런데 이번달은 주식 평가금액이 마이너스였어요. 그래서 주식을 추가매수하기로 했어요.

- 대출이자 상환 후 남은 5만9천원을 활용해서 7주를 추가 매수했어요.

■ 총정리

- 총 매수금액은 지난달 535만원에서 이번달 541만원이 됐고, 수량은 615주에서 622주가 됐어요.

- 대출원금은 530만원 그대로이고, 대출이자는 18,516원을 납부했어요.

- 대출이자를 내고 남은 금액은 58,974원이고, 대출원금 상환없이 주식 추가 매수에 사용했어요.

이렇게 두번째 배당금을 받고, 두번째 대출이자를 납부했어요.

다음달에도 이렇게 투자내역을 공유할게요.

다음달엔 주식 평잔이 플러스가 되어서 대출 원금을 일부 상환하는 내용도 작성하기를 바래봅니다.

반응형

'나의 투자' 카테고리의 다른 글

| [실전] 국내 월배당 ETF로 돈 놓고 돈 먹기 - 네 번째 달 (2) | 2025.03.19 |

|---|---|

| [실전] 국내 월배당 ETF로 돈 놓고 돈 먹기 - 세 번째 달 (2) | 2025.02.14 |

| [실전] 국내 월배당ETF로 돈 놓고 돈 먹기 - 첫 배당, 첫 상환 (3) | 2024.12.18 |

| 국내 월배당ETF로 돈 놓고 돈 먹기 - 실전 (6) | 2024.11.14 |

| [투자노트] 23년 41주차 (0) | 2023.10.15 |